来源:湖畔新言

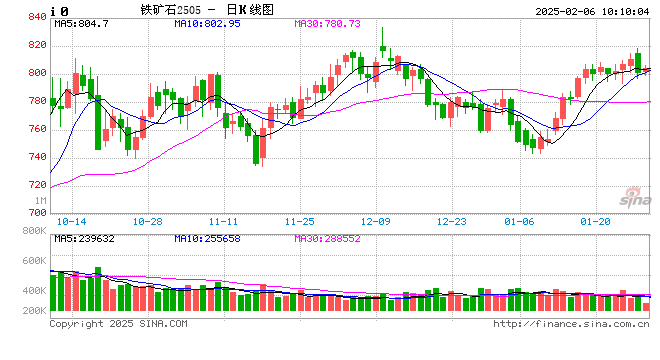

一、春节前后铁矿石价格变化

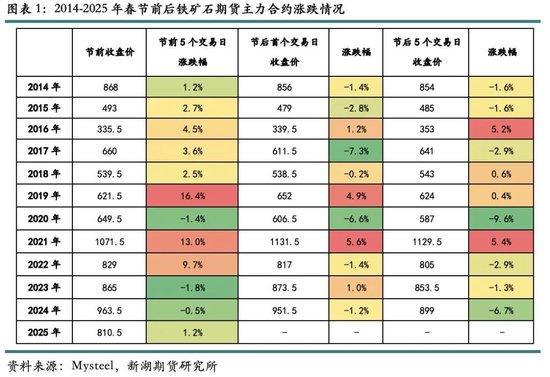

回顾自2014年至今铁矿石期货主力合约春节前后的价格涨跌变化:

节前5个交易日价格上涨的概率为75%,下跌概率为25%,最大涨幅为2019年的16.4%,最大跌幅为2023年的-1.8%;

节后首个交易日价格上涨概率为36%,下跌概率为64%,最大涨幅为2021年的5.6%,最大跌幅为2017年的-7.3%;

节后5个交易日价格上涨概率同样为36%,下跌概率为64%,最大涨幅为2021年的5.4%,最大跌幅为2020年的-9.6%。

我们发现,节前铁矿石期货上涨概率较大,且最大涨幅远大于跌幅,节后则正好相反。宏观方面,春节前国内有中央政治局会议、中央经济工作会议等重要宏观会议,市场普遍预期可能出台刺激政策,春节后虽有“两会”公布具体的年度目标数据,但由于时间点上临近“金三银四”传统施工旺季,市场关注重点从节前的“强预期”向现实兑现情况转移;产业角度来看,春节前通常有钢厂原料冬储补对现货需求形成有力支撑,节后由于贸易及运输快速恢复,大部分钢厂恢复按需采购即可,需求较节前有所下滑,此外,节后疏港恢复慢于卸港,铁矿石港口还有阶段性累库压力。

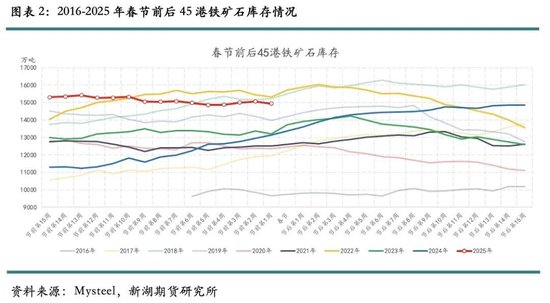

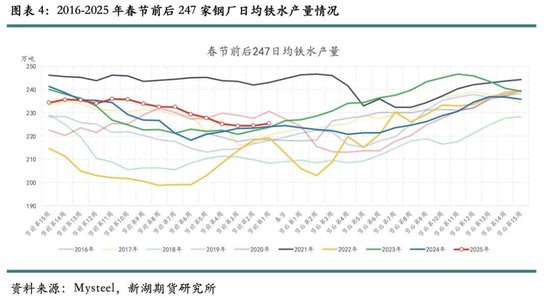

二、春节假期铁矿石基本面情况

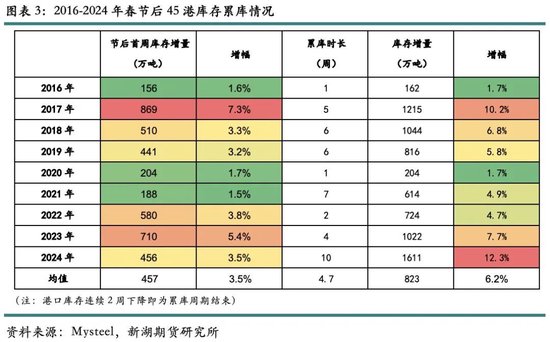

回顾2016年至今春节后港口库存累库情况,数据显示,45港累库时长在1-10周,均值为4.7周,累库量为162-1611万吨,均值823万吨,累库幅度为1.7-12.3%,均值为6.2%。

春节后5个交易日价格涨幅居前的年份为2021年和2016年,对应节后港口库存绝对量为也是同期最低,首周港口库存增幅分别为1.5%和1.6%,最终增幅为4.9%和1.7%,远低于平均累库水平。

春节后5个交易日价格跌幅居前的年份为2020年和2024年。2020年春节后铁矿石价格大幅下跌主要是受到疫情冲击,恐慌情绪叠加下游成材库存大幅累积所致;2024年节后首周累库幅度虽然仅为3.5%,但由于地产连续第三年下行,悲观预期下钢厂“旺季”减产,港口库存最终增幅高达12.3%。

从节后需求角度来看,节后减产的年份为2020年、2022年和2024年,对应节后首个交易日铁矿石价格分别下跌6.6%、1.4%和1.2%,节后5个交易日跌幅为9.6%、2.9%和6.7%。基于有限的数据推断,节后钢厂减产对铁矿石价格具有极大利空影响,正常季节性复产(日均铁水产量增加0-3万吨之间)对价格涨跌的影响具有不确定性,节后首周日均铁水产量增加3万吨以上,则铁矿石价格上涨概率较大。

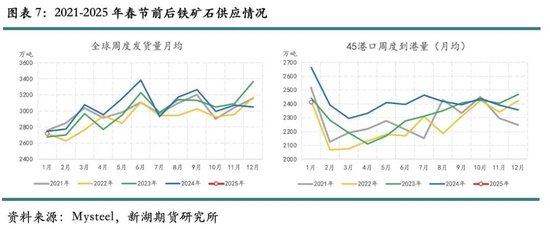

从供应角度来看,海外矿发运季节性规律较强,12月冲量后1月中国到港处于高位,2月到港则随着1月发运回落而下降,由于历史数据较短,从已有数据可知,海外矿供应扰动与春节前价格变化有一定先关性,发运和到港偏高的年份节前5个交易日价格小幅下跌,供应偏低则节前上涨驱动较强。

三、展望

从上述回顾我们发现,春节后铁矿石价格短期走势与需求和库存变化相关性较高。2025年来看,首先关注节后铁水产量增幅,从当前钢厂盈利率来看,近半数钢厂利润在盈亏平衡线以上,节后继续增产驱动仍在,该盈利率低于2019年和2021年的81%和76%,虽然当前盈利率高于2023年同期的27%,但2023年节后市场交易主线是基于疫情后需求复苏预期下的“弱现实、强预期”,“开门红”情节下钢厂积极复产,回归当下,在市场普遍谨慎经营、压库存、控风险的环境下,利润和预期驱动单周增产3万吨/日难度较大,从SMM检修数据来看,春节当周钢厂高炉检修影响量为171.32万吨,节后首周环比下降3.31万吨(折日均0.47万吨),节后第二周继续下降24.44万吨(折日均3.49万吨),因此,我们认为节后需求端铁水继续增加确定性较高,对价格有一定利多推动,但具体增量视节后钢厂利润和下游需求恢复情况动态变化。其次,库存方面,按前期发运和后续季节性发运规律推算,春节期间到港同比处于偏低水平,综合考虑假期疏港的减量,预计节后首周港口库存增幅约400-500万吨,第二周随着疏港恢复或将开始去库,整体库存对铁矿石价格压制不大。最后,宏观及预期方面,虽然春节假期美联储2025年首次会议暂停降息、美元指数小幅走强,对以美元计价的铁矿石有间接利空影响,但当前市场关注焦点在中美关税相关博弈及3月5日国内重要宏观会议动向,节中铁矿石掉期表现偏强,最高涨至106.85美元,较节前收盘价上涨2.9美元。综合来看,2025年春节后铁矿石价格短期受铁水增产确定性高、库存压力有限及假期掉期走强支撑,有望延续震荡偏强运行,但涨幅受制于钢厂利润及需求恢复节奏。

还没有评论,来说两句吧...