能源研发中心

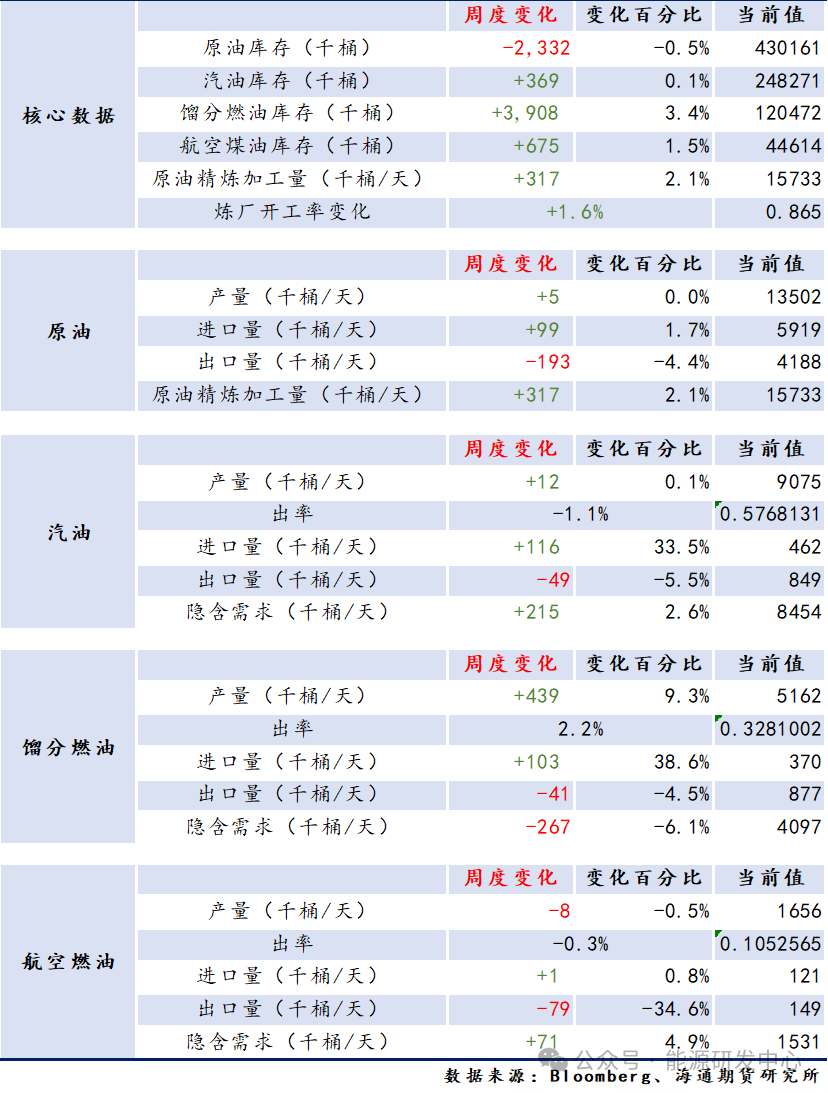

原油供应

当周原油产量小幅增加,环比增加5千桶/日,至1350.2万桶/日;贝克休斯石油钻井数环比增加7台。中长期来看,美国原油单周产量有望续创新高,但产量增速预计逐步放缓。美国原油进口量环比增加,出口量环比减少,导致净进口量环比小幅增长。

原油消费

需求方面,美国原油表需边际趋强,整体需求表现处于历史中高位水平。虽然美国原油加工量持续上升,春季检修量较往年减少。

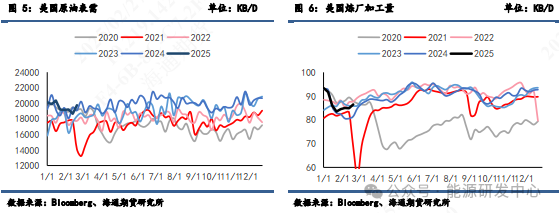

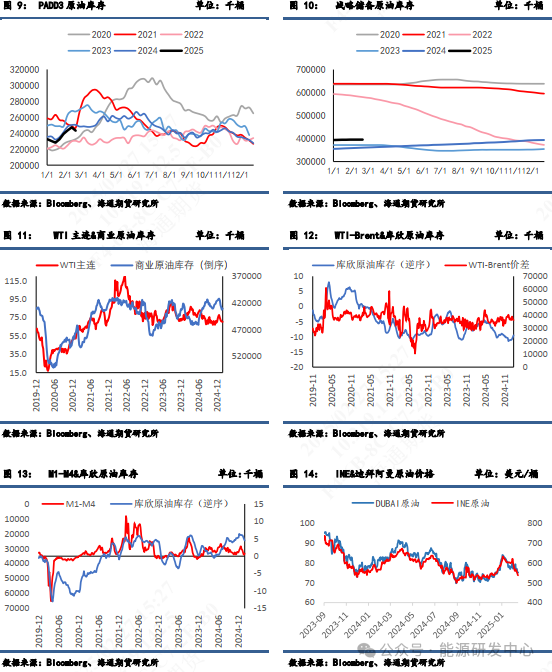

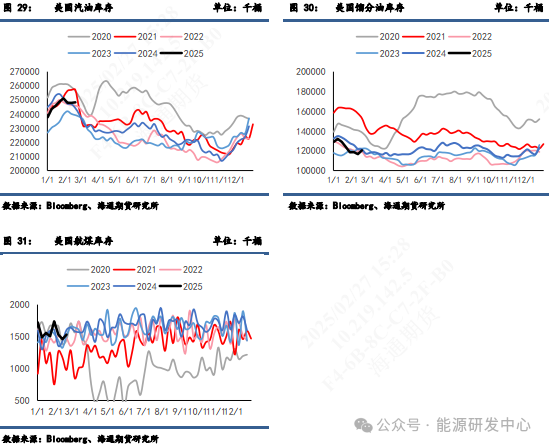

原油库存

从短期库存跟踪来看,2月21日当周美国商业库存超预期去库233.2万桶,主要是由于中下游需求环比增强的原因;不同地区看,库欣地区库存小幅增多;需求地PADD3库存当周下降了408.2万桶。

成品油供应

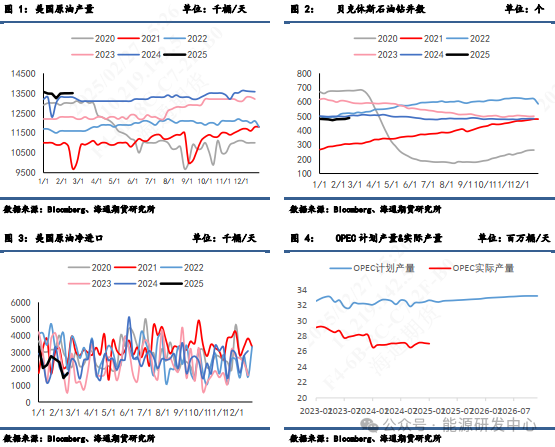

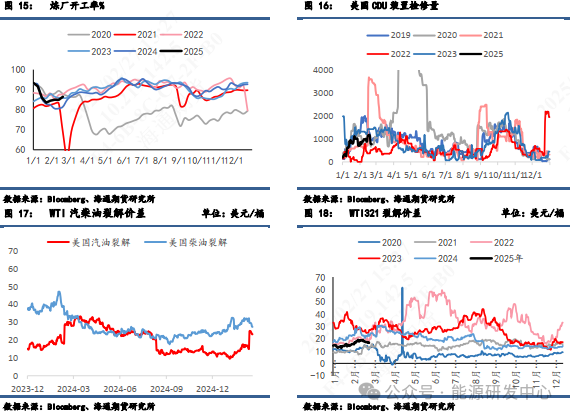

从成品油供应方面来看,上周炼厂开工率小幅上行1.6%至86.5%,美国炼厂检修量在春季检修季中的中等偏低水平。裂解价差走势虽有小幅回落,但仍然偏强。

成品油消费

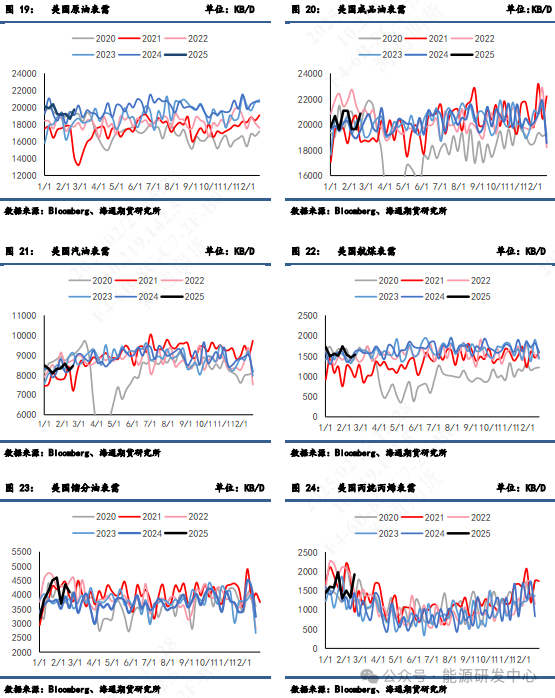

从成品油消费端来看,成品油表需环比显著回升,各类主要油品表需走势分化。出行方面,主要油品汽油和航煤表需小幅回升;工业油品方面,馏分油表需走弱,丙烷&丙烯表需有明显反弹。

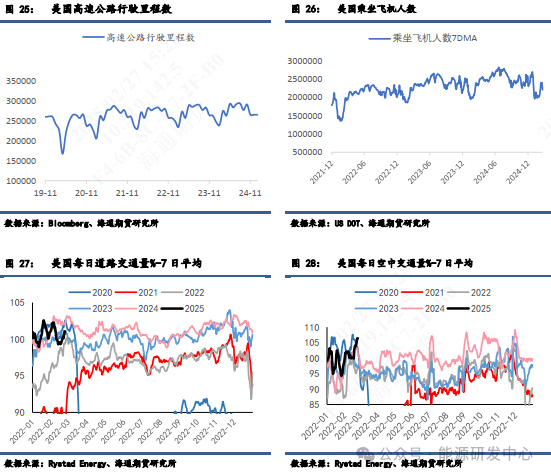

本周,美国无论在道路还是航空领域都有交通流量增加的迹象,整体终端消费力边际增强。

成品油库存

总结来看,原油商业库存超预期去库233.2万桶;成品油方面,汽油在产量需求双双增加的情况下累库36.9万桶,馏分燃料油在产量增加且表需减少的情况下小幅累库390.8万桶。

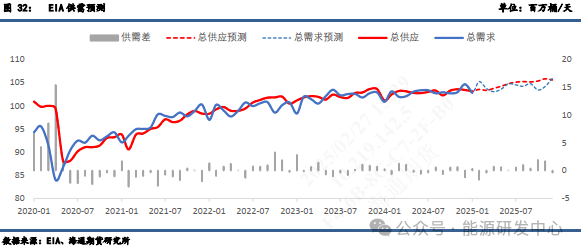

全球原油供需平衡表

从基本面来看,原油市场供需并未有大幅趋弱的现象,凌晨公布的API原油库存超预期下降,成品油库存压力也有所减轻,整体数据偏向利多,但油价对利多因素未有明显反应,也有倒逼目前原油市场目前最为关注的3月初OPEC+会议持续减产的可能性。目前来看,美国压低油价的举措正在奏效,油价偏弱会对OPEC+增产带来顾虑。数位OPEC+的代表也表示对石油需求增长放缓、美洲地区供应增加以及特朗普政府的关税政策带来的风险表示担忧。OPEC+的减产带来的价格支撑位已经近在咫尺,市场静待OPEC+是否破位的选择。

当前市场险偏好显著降低,对油价有明显下行压力,目前国际油价处于OPEC+减产所构建的关键位置,后期需要关注地缘政治、基本面以及宏观等多方面因素。首先,OPEC+在3月会议上若进一步释放增产信号,或加剧抛售压力;其次,近期中东局势和俄乌冲突的克制态度缓解了供应中断担忧,风险溢价逐步出清;同时,美国经济数据是否进一步趋弱激化经济担忧也会影响油价走势,油价大概率短期仍将维持高波动的反复行情,投资者需要把握节奏。

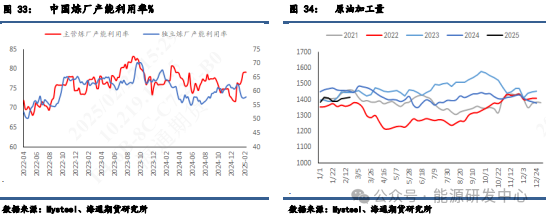

国内原油基本面分析

国内独立炼厂开工仍然偏低,加工量的趋稳基本靠主营炼厂维持。这主要是由于1)美国仍然对俄罗斯和伊朗制裁对国内部分地炼进口接货造成影响;2)原料端消费税抵扣模式的变化影响运营。整体来看,没有原油进口配额的地炼压力较大,未来或需寻求转变。

END

杨安 从业资格号:F0237290

投资咨询号:Z0013382

赵若晨 从业资格号:F3076218

投资咨询号:Z0019166

还没有评论,来说两句吧...